光伏板块在资金面、政策面以及产业面上已经出现了三大底部特征,基于“股价领先基本面”的资本市场规律,光伏板块的春天不远了。

近60只光伏个股逆势上涨

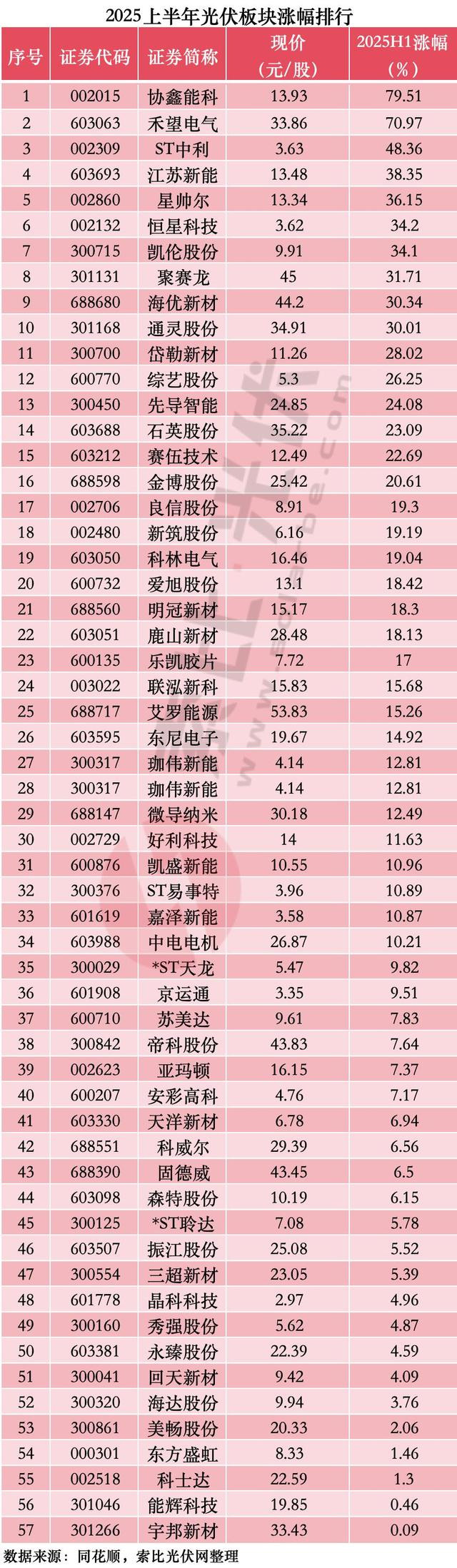

2025年上半年,光伏个股的股价表现可圈可点。根据索比光伏网的统计,截至2025年6月30日收盘,共有58只光伏个股实现逆势上涨,在129只光伏个股中占比达到45%。个股方面,协鑫能科、禾望电气、ST中利累计涨幅分别达到79.51%、70.69%、48.77%位居前三,涨幅超过20%的个股达到16家。

结合产业链环节来看,上涨个股主要集中在辅材、电池片、逆变器、电站等环节,尤以胶膜概念表现最为亮眼,个股几乎实现全线上涨。其中,聚赛龙、海优新材涨幅超过30%,赛伍技术涨幅超过20%,明冠新材、鹿山新材涨幅超过10%,天洋新材、回天新材亦有小幅上涨。

胶膜概念的全线上涨,主要源自于两方面。

其一,胶膜价格在经历了2023-2024年的快速下跌后逐步企稳,胶膜企业的经营业绩在2025年第一季度也呈现出边际向好的趋势。

其二,受益于与客户的强绑定以及生产上高度协同,胶膜环节的竞争格局相比于主产业链环节更加稳定,几乎鲜有新玩家入局,并未出现严重的产能过剩。

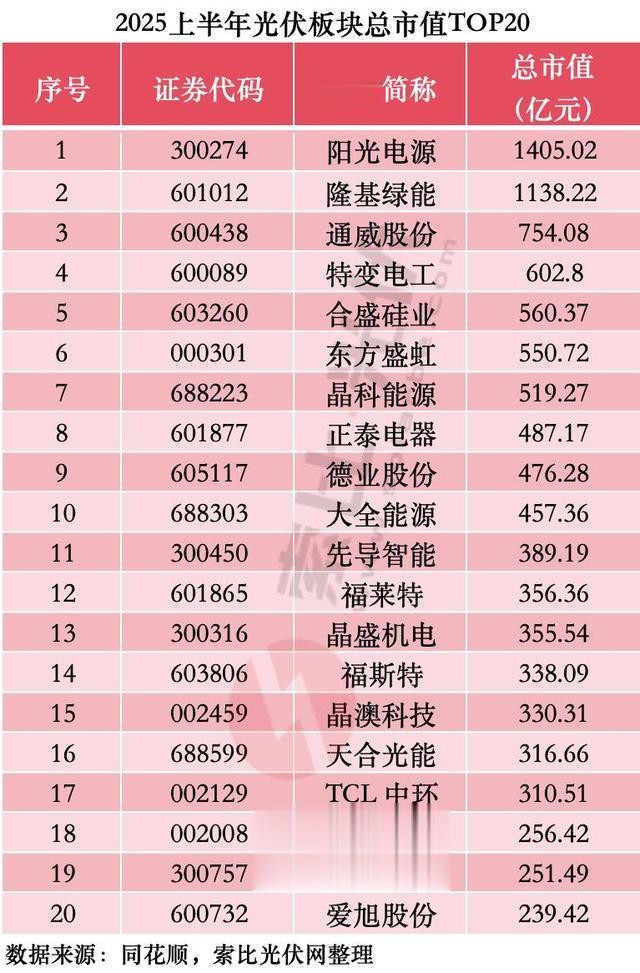

不过,这些表现优异的光伏标的,基本为中小市值个股,龙头企业们依然处于下跌趋势中。截至2025年6月30日收盘,千亿市值的光伏企业仅剩阳光电源和隆基绿能两家,TOP10的“门槛”已经下降至400亿元。受此影响,中证光伏产业指数(CSI:931151)的跌幅达到11.64%。

中小市值个股的反弹与光伏权重股的持续下跌,反映出2025年上半年光伏个股的反弹更多是资金在超跌后的短期博弈,而非基本面的实质性改善,整个板块的触底反弹甚至反转,还是需要光伏权重股的止跌企稳。而随着光伏板块在资金面、政策面以及产业面上释放出的积极信号,光伏的“春天”,似乎不远了。

机构持仓已处历史低位

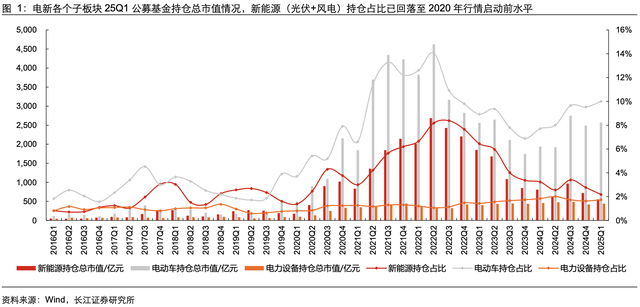

根据长江证券研报,截至2025年第一季度末,光伏板块机构重仓市值占A股总持仓比例仅为1.83%,环比降幅高达0.59pct,处于历史低位。这与2020年双碳目标发布前的水平相当,且已经低于2017年、2019年的部分阶段。

回首2022年的光伏大牛市,在当年的第三季度末,机构重仓市值占A股总持仓的比例曾达到5.01%,属于超配级别。当时就有诸多资本市场人士断言,光伏板块的多头行情将就此结束,“没有资金承接了”。自2022年第四季度开始,光伏板块也正式开启了漫漫熊途。

而随着机构持仓来到历史低位,意味着光伏板块的抛压已经得到充分释放,筹码结构充分出清。虽然这在一定程度上也显示出资本市场对于光伏板块市场风险的担忧,但同时也为长期布局提供了空间。

除此以外,光伏板块的整体估值同样处于历史低位。根据慧博数据显示,截至2025年6月27日收盘,光伏设备板块的市盈率为30.01倍,处于近十年34.1%的分位水平;市净率为1.94倍,处于近十年6.46%的分位水平。兴业证券在研报中指出,“当前光伏板块市净率估值已回归至相对低位,行业正处于周期底部。”

供给侧政策预期愈发显著

从当初的“众星捧月”到如今的“避之不及”,光伏板块仅仅用了两年时间。在此期间,一场声势浩大的产能“大跃进”让光伏行业深陷高度内卷的泥潭。截至2024年末,主产业链四大环节的有效产能已经达到了全球市场需求的1倍以上。不过,作为中国的国家名片,光伏行业的窘境也引起了高层的高度重视。

“要深化要素市场化配置改革,主动破除地方保护、市场分割和‘内卷式’竞争。”人民日报在6月29日发表的金社评文章《在破除“内卷式”竞争中实现高质量发展》,直击行业痛点。此次人民日报的重磅发声,表明了高层的立场。

事实上,2025年的政府工作报告就曾指出,要破除地方保护和市场分割,打通市场准入退出、要素配置等方面制约经济循环的卡点堵点,综合整治“内卷式”竞争。今年5月份的发改委新闻发布会上,相关领导再次表达了同样的政策导向,并着重强调要“加强行业自律,引导光伏企业注重技术研发”。

近期结束的2025SNEC展会上,此前传言的六大硅料巨头联手收购、整合剩余硅料产能,也得到了协鑫科技等多家企业高管的证实。“相关事宜已在推进中,并已上报相关主管部门。”

回首光伏行业的数轮周期,政策是市场反转的核心驱动力。只是不同于此前均为需求侧的提振,当下光伏行业需要的是强有力的供给侧政策来推动行业的全面脱困。毕竟,解铃还须系铃人。在各大券商的研报中,也均表达了对于接下来政策面的高预期。

部分光伏企业已游走在破产边缘

“我们测算硅料价格需回升至8万元/吨以上,才能确保全成本不亏,同时让龙头企业有能力偿还债务及利息。”协鑫科技联席CEO兰天石在2025年SNEC展会上的一席话,侧面给出了本轮硅料环节市场整合的目标指引。这意味着,硅料企业需要保持供给与需求间的紧平衡,才能重夺定价权。而硅料供给的收缩,势必会导致大量光伏企业的破产。

根据中信建投研报数据显示,到2024年底,硅片、电池片、组件的产能规模分别达到1160GW、1193GW、1428GW,均为市场需求的1倍以上。倘若硅料环节的产能出清并启动限产控产,光伏行业将重回“得硅料者得天下”的时代。抢不到硅料的光伏企业,要么主动退出,要么破产清算。届时,即使是地方政府的“输血”,恐怕也难以为继,光伏“朋友圈”才是王道。

把视角从未来拉回到当下。过去两年的持续亏损,已经让很多光伏企业债台高筑。据媒体统计,截至2024年底,全行业总负债规模已经突破3万亿元,大量企业的资产负债率已经超过70%。可以说,很多企业其实已经游走在破产边缘,接下来一旦市场需求收缩,大概率会掀起新一轮的破产潮。

而根据高盛的预测,2025年下半年光伏市场需求将出现更大幅度的回落。高盛指出,2025年6月至12月全球组件需求预计将同比下降40%,其中美国、非美国海外市场和中国将分别同比下降2%、18%、57%。“我们预计领先厂商将在二季度业绩期进一步下调全年产量和价格指引。”

事实上,即使是在2025年上半年“抢装潮”的加持下,依然有很多光伏企业已经扛不住了。根据索比光伏网的不完全统计,年初至今全国已有超50家光伏企业申请破产、清算,行业的全面出清,已经箭在弦上。

炒股配资手机版,七号策略,财富通配资提示:文章来自网络,不代表本站观点。